De plus en plus de professionnels libéraux s’associent au sein de SCI et/ou de SCM pour faciliter l’exercice de leur activité, collaborer avec d’autres professionnels ou réaliser des économies.

Examinons l’un des points juridique et comptable le plus délicat à gérer dans ce type de structure : le suivi des comptes courant d’associés.

Qu’est ce qu’un compte courant d’associé ?

Un compte courant d’associé est la passerelle entre une société et ses associés. Chaque associé dispose de sa propre « passerelle ». Cela lui permet d’injecter de l’argent dans la société et d’en retirer les bénéfices. Ce compte comptable enregistre donc les mouvements financiers entre la société et l’associé.

Comment fonctionne un compte courant d’associé dans une SCI ?

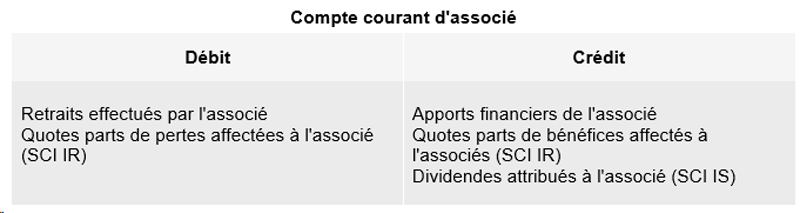

Dans une SCI, un compte courant d’associé fonctionne de la manière suivante :

Lorsque le solde du compte est créditeur, cela signifie que la société doit de l’argent à l’associé. Celui-ci peut en demander le paiement n’importe quand, au plus tard lorsqu’il quitte la société. Seuls les associés présents au capital peuvent détenir un compte courant dans les comptes de la société.

Lorsque le solde du compte est, en revanche, débiteur, cela signifie dans ce cas que c’est l’associé qui doit de l’argent à la société. C’est possible soit parce qu’il a trop prélevé, soit parce que la société a généré des pertes qui lui ont été affectées. Cette somme peut être réclamée par la société à n’importe quel moment et, là encore, au plus tard lors de la sortie de l’associé du capital.

Dans une SCI à l’impôt sur le revenu, le résultat est affecté en assemblée générale et réparti entre les associés en fonction de leur % de participation dans le capital. Tant que l’assemblée générale annuelle ne s’est pas tenue, le résultat reste bloqué en report à nouveau, c’est-à-dire dans les capitaux propres. Il est donc important de tenir une assemblée générale chaque année pour ne pas se retrouver avec un report à nouveau trop important, surtout lorsqu’il y a des mouvements d’associés (voir plus loin). Sur le plan fiscal, la quote-part de résultat revenant à un associé est imposée à l’impôt sur le revenu dans la catégorie des revenus fonciers l’année de réalisation du résultat, que l’assemblée générale se soit tenue ou non (le résultat 2019 est taxé avec les revenus 2019 alors que l’affectation du résultat ne se fera comptablement qu’en 2020, à l’issue de l’assemblée générale).

Dans une SCI à l’impôt sur les sociétés, le résultat est lui aussi affecté en assemblée générale annuelle mais n’est pas systématiquement réparti entre les associés chaque année. Les associés peuvent décider de le laisser dans les capitaux propres (en réserve ou report à nouveau) s’ils ne souhaitent pas le retirer. Fiscalement, seul le résultat qu’ils décident de se verser sous forme de dividende est fiscalisé à l’impôt sur le revenu au titre des revenus de capitaux mobiliers (imposition au taux unique de 30 % ou au barème progressif de l’IR après un abattement de 45 % + prélèvements sociaux de 17,2 %). L’imposition s’effectue l’année où est décidée le versement du dividende, pas de son retrait par l’associé.

Dans les 2 cas (SCI IR ou IS), les prélèvements effectués sur les comptes courants ne sont pas fiscalisés, dans la mesure où ces sommes ont été préalablement taxées.

Comment fonctionne un compte courant d’associé dans une SCM ?

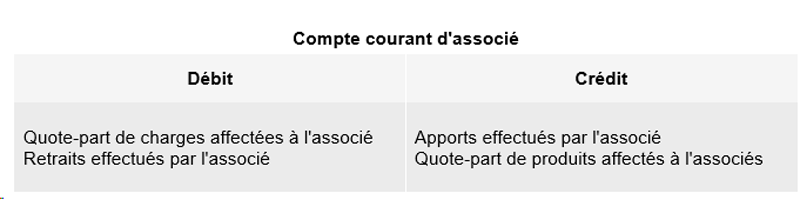

Le compte courant d’un associé de SCM se présente comme suit :

Le compte courant d’associé dans une SCM fonctionne comme une « tirelire » alimentée régulièrement par chaque associé pour permettre à la SCM de payer les charges communes. Les apports peuvent varier entre les associés en fonction de leur utilisation des moyens de la SCM. En contrepartie des apports effectués, chaque associé reçoit en retour une quote-part des charges de la SCM qu’il va pouvoir déduire dans sa propre comptabilité. Il va également bénéficier, le cas échéant, d’une quote-part des produits générés par la SCM dans le cadre de son activité. Il peut par exemple s’agir de loyers de sous location ou à des locataires extérieurs aux associés de la SCM.

A chaque clôture, la SCM neutralise les charges qu’elle a payé au cours de l’exercice en les affectant aux associés par un compte de produit. Ne reste donc en résultat que les charges non payées dites « calculées » (par exemple les dotations aux amortissements) et les produits accessoires non liés à la gestion courante de la SCM (les loyers à des tiers extérieurs par exemple). Cette affectation des charges aux associés est matérialisée sur la déclaration fiscale 2036.

Le résultat de la SCM, constitué des charges calculées et des produits accessoires, est ensuite affecté en assemblée générale chaque année. Il peut soit être affecté aux associés (en proportion de leur part au capital) ou laissé en report à nouveau.

Si le solde du compte courant est créditeur, cela signifie que l’associé a effectué trop d’apports en contrepartie des charges qui lui ont été affectées. Il est donc en droit de demander le remboursement de cette somme à la SCM, mais il ne doit en aucun cas suspendre ses contributions régulières. Il peut en revanche demander au gérant et aux autres associés de réduire le volume des apports (cette décision doit être prise en assemblée générale) Cette règle est très importante car si un associé ne contribue pas financièrement aux charges, il ne peut pas bénéficier d’une quote-part de charge en provenance de la SCM. L’associé doit avoir récupéré son solde au plus tard lorsqu’il sort du capital de la société.

Si le solde du compte courant est débiteur, cela signifie que l’associé s’est vu affecter plus de charges que sa contribution financière. Dans ce cas, il peut être nécessaire de revoir le montant de la contribution régulière pour ne pas mettre en péril la trésorerie de la SCM qui a avancé de l’argent pour le compte de l’associé. Cette situation doit donc être régularisée au plus vite, en accord avec les autres associés, et au plus tard lorsque l’associé quitte la société.

Les points de vigilance

Les points de vigilance à avoir lors de l’entrée d’un nouvel associé

Lorsqu’un nouvel associé entre au capital d’une SCI ou d’une SCM, il est important de veiller à certains points clés :

- Les résultats des exercices antérieurs doivent tous être affectés en comptes courants d’associés avant l’entrée du nouvel associé. Cela lui évitera de bénéficier par la suite d’une quote-part sur des résultats qu’il n’a pas contribué à générer. Cette problématique peut se résoudre par la suite par des remboursements entre associés ou le calcul d’une prime d’émission, mais ces opérations demeurent complexes, tant sur un plan comptable, juridique que financier.

- Si l’opération d’entrée au capital s’effectue en cours d’année, il faut prendre en compte le fait que le nouvel associé va bénéficier de l’intégralité de sa quote-part sur le résultat de l’exercice. Il faut donc bien veiller à ce que le résultat de l’exercice en cours soit correctement déterminé à la date d’entrée au capital de manière à ce que ce résultat soit intégré dans le prix payé par le nouvel associé (soit sous forme de prime d’émission, soit par remboursement auprès des autres associés)

- Si l’opération d’entrée au capital s’effectue au 1er janvier, il faut dans ce cas inclure dans le prix d’achat des parts la quote-part de résultat de l’exercice précédent qui sera affecté au nouvel associé lors de la prochaine AG. Cette quote-part peut ensuite prendre la forme d’une prime d’émission ou d’un remboursement effectué directement aux associés déjà présents qui, eux verront leur quote-part de bénéfice diminuer alors qu’ils ont pleinement participer à la réalisation de ce résultat.

Lors de l’entrée d’un nouvel associé, il faut donc être extrêmement vigilent sur ces problématiques de résultats en cours de réalisation ou non affectés qui peuvent très vite dégrader les relations entre les associés anciens et nouveaux.

Les points de vigilance à avoir lors de la sortie d’un associé

La sortie du capital d’un associé signe l’arrêt de ses intérêts avec celle-ci. Il perd ses droits de vote en assemblée générale et ne pourra plus bénéficier d’une quote-part sur les résultats en instance d’affectation. Dans le même temps, la société ne pourra plus se retourner contre lui pour encaisser le solde de son compte courant débiteur, ce qui peut être préjudiciable pour tous les autres associés.

Il est donc nécessaire de bien inclure la quote-part sur le résultat du dernier exercice non encore affecté revenant à l’associé sortant dans le prix payé par l’associé entrant. Il est également fondamental de s’attarder à faire le point sur la situation des comptes courants d’associé avant le départ du sortant de manière à ce que les choses soient claires et régulariser pour tout le monde. Cela demande de l’anticipation mais évite de nombreuses fâcheries et déconvenues par la suite.

Les Conseils Asartis

- Suivez régulièrement l’évolution des comptes courant d’associés, le vôtre mais aussi celui de vos partenaires.

- Prenez le temps avec votre comptable de vous faire expliquer les mouvements intervenus au cours de l’année. Chaque écriture a son importance et ne nécessite pas forcément une entrée ou une sortie d’argent.

- Ne négligez pas l’assemblée générale : c’est le lieu de toutes les discussions entre les associés. Tout peut se dire et s’entendre, à condition que chacun comprenne de quoi on parle.

- Anticipez les mouvements de capital (remplacement ou sortie d’un associé par exemple) de manière à ne pas être pris au dépourvu et faire les choses dans la précipitation.

- Ne faites jamais les actes juridiques tout seul dans votre coin. Nos spécialistes comptables, fiscaux et juridiques sont là pour vous aider !

D’autres pages peuvent vous intéresser :