Par notre Expert-Comptable Asartis

Acheter ou louer son véhicule professionnel est une préoccupation majeure pour beaucoup de professionnels libéraux. Or, beaucoup de questions se posent : vaut-il mieux acheter ou louer ? Emprunter ou « payer cash » ?

Vaut-il mieux acheter ou louer ?

Difficile de répondre à cette question d’emblée car elle regroupe plusieurs paramètres :

- La nature du véhicule : neuf ou occasion ? Citadine, compact, SUV,… ?

- La valeur du véhicule : le choix ne sera pas le même pour un véhicule à 10 000 € ou à 30 000 €

- L’utilisation du véhicule : usage professionnel ou mixte ? Ville ou campagne ?

- Le kilométrage parcouru

- Attirance pour la location

- La décote du véhicule : elle peut être très rapide en fonction des modèles (en moyenne 25-30 % dès la 1ère année)

Il n’y a donc pas de réponse évidente et formatée sur le choix à effectuer entre achat et location. Tout dépend du projet et de l’utilisateur.

En cas d’achat du véhicule, vaut-il mieux mettre le véhicule dans le patrimoine personnel ou professionnel ?

Si la question précédente est difficile à trancher, celle-ci nous semble plus évidente : l’inscription du véhicule au patrimoine professionnel pour un professionnel libéral est à déconseiller pour plusieurs raisons :

- Les indemnités kilométriques sont souvent plus avantageuses pour le professionnel. Or, celles-ci sont incompatibles avec les frais réels, ce qui nécessite de retirer l’ensemble de ces frais de la comptabilité (amortissement du véhicule, dépenses de carburant et d’entretien)

- Le véhicule est souvent utilisé dans un usage mixte (personnel et professionnel), ce qui complexifie le retraitement des frais réels.

- En cas de revente du véhicule, la plus-value est exonérée d’impôt grâce à l’article 151 septies du Code Général des Impôts (si les recettes sont inférieures à 90 000 € et l’activité exercée depuis plus de 5 ans), il n’est est pas de même pour les charges sociales (URSSAF et CARPIMKO). En effet, la partie à court terme de la plus-value (la valeur des amortissements pratiqués en comptabilité) reste soumise aux charges sociales. Un billet de 30 % de la plus-value est donc à mettre de côté en cas de revente !

A notre avis, il est donc beaucoup plus simple et économique de laisser le véhicule dans le patrimoine personnel, cela ne vous empêchera pas de l’utiliser à titre professionnel et de répercuter le coût d’utilisation du véhicule dans votre comptabilité professionnelle via les indemnités kilométriques.

La location avec option d’achat

La location avec option d’achat (LOA) ou « leasing automobile », comme son nom l’indique, est construite autour de 2 éléments :

• La location d’un véhicule généralement neuf sur une durée de 2 à 5 ans.

• Une option d’achat du véhicule au terme du contrat. Si l’option n’est pas exercée, le véhicule est alors restitué.

Dans la mesure où vous n’êtes pas propriétaire du véhicule pendant la durée du contrat, vous n’avez pas de question à vous poser sur sa revente. Cependant, les contraints de ce type de contrat peuvent s’avérer problématiques pour certains :

- Le 1er loyer est assez élevé (entre 1 500 € et 3 000 €). Plus ce loyer sera important, plus les autres loyers payés au cours du contrat seront faibles.

- Le contrat de location prévoit généralement la réalisation d’un kilométrage limité (ex : 30 000 KM sur 3 ans), les kilomètres au-delà de cette limite sont alors facturés en supplément.

- Il n’y a pas possibilité de modifier ou d’interrompre le contrat avant son terme, sous peine de pénalités.

- Les frais de remise en état du véhicule à la fin du contrat restent à votre charge (prévoir un budget entre 500 et 1500 € en fonction de l’utilisation du véhicule)

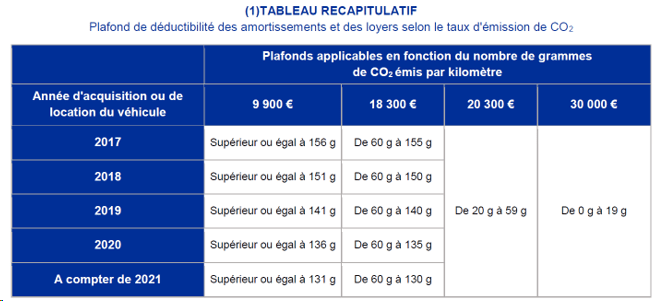

En cas d’option pour les frais réels, les loyers sont déductibles de vos revenus professionnels dans les limites suivantes (pour la valeur du véhicule) :

La location longue durée

La location longue durée (ou LDD) vous permet également de louer votre véhicule pour une durée limitée (entre 2 et 5 ans) à un coût maîtrisé puisque le contrat comprend également l’entretien et l’assurance du véhicule. La différence avec la LOA est l’absence d’option d’achat du véhicule à la fin du contrat. On retrouve également les mêmes contraintes que pour la LOA (1er loyer majoré, frais de remise en état, kilométrage supplémentaire, …) . La déductibilité des loyers dans votre comptabilité professionnelle s’effectue de la même manière que pour la LOA.

Le crédit auto

Le crédit automobile est la solution de financement la plus courante proposée par les établissements de crédits. Il s’applique à la fois aux véhicules neufs et d’occasions (contrairement aux contrats LLD et LOA). Les avantages de ce mode de financement sont nombreux :

- Le véhicule vous appartient, vous pouvez donc le revendre quand vous voulez.

- Pas de kilométrage mini ou maxi, vous roulez en toute liberté !

- Aucun apport n’est exigé au moment de l’achat, la banque peut être amené à financer jusqu’à 100 % de votre véhicule.

- Pas de coût de remise en état à prévoir en fin de contrat, sauf si vous souhaitez le revendre.

En revanche, sachez que la valeur d’un véhicule neuf décote très vite (entre 25 et 35 % dès la 1ère année), ce qui peut être un frein financier à la revente en cas d’achat d’un véhicule neuf.

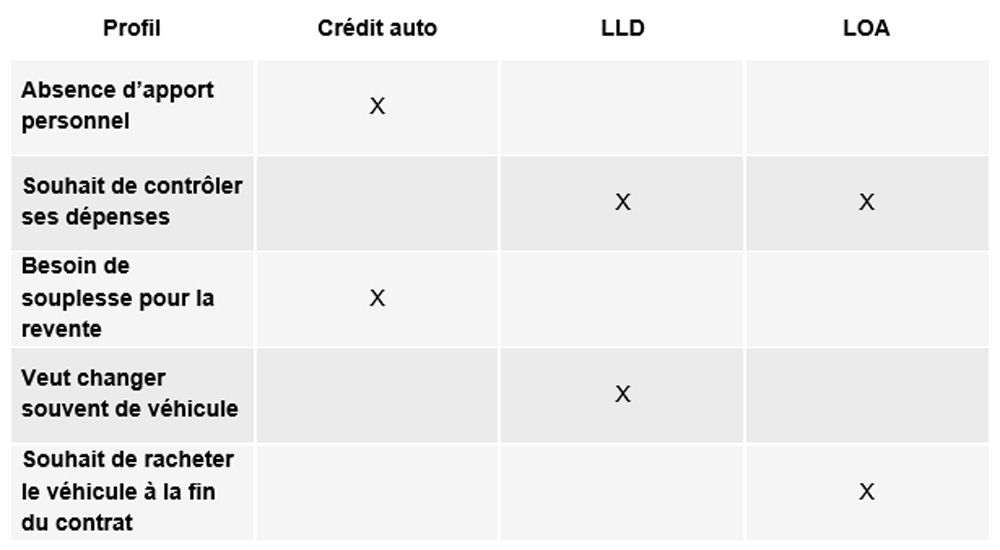

Quel mode de financement choisir en fonction de votre profil ?

Un dernier conseil

N’hésitez pas à contacter votre comptable avant tout investissement ! Il pourra vous conseiller et vous aider à faire le choix qui vous correspond !

D’autres pages peuvent vous intéresser :