Les professionnels peuvent également être concernés par la contribution à l’audiovisuel public. En effet, en fonction du régime de TVA, la démarche à suivre peut-être différente.

Quelles sont les entreprises qui sont redevables ?

Toute entreprise, société ou tout entrepreneur, qui exerce une activité artisanale, commerciale ou libérale et, qui détient au moins un poste de télévision (acheté, loué, prêté ou donné) dans son établissement est redevable.

Quel est le montant de la contribution à l’audiovisuel public ?

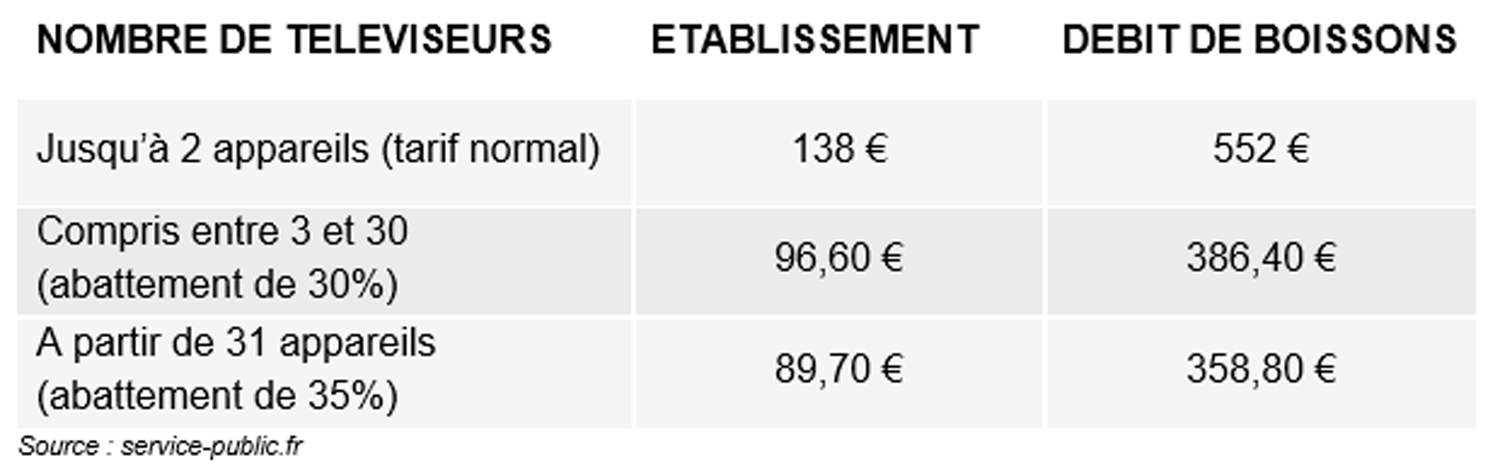

- Le montant de la redevance télé est fixé à 138 € pour chaque appareil détenu au 1er janvier 2022.

- Un abattement de 30% est appliqué sur ce tarif à partir du 3ème jusqu’au 30ème téléviseur.

- A partir du 31ème téléviseur, cet abattement est porté à 35%.

- Si vous êtes propriétaire d’un établissement de débit de boissons (restaurant, café, pub ou bar) le tarif de la redevance est multiplié par quatre.

Montants 2022 de la contribution à l’audiovisuel public (par appareil détenu) :

La déclaration et le paiement se font au même moment que la déclaration de la TVA de l’entreprise.

Le professionnel doit utiliser l’annexe n°3310-A de la déclaration CA 3 souscrite au titre du mois de mars ou du 1er trimestre de l’année au cours de laquelle la redevance est due.

La date limite de dépôt se situe entre le 15 et le 24 avril 2022.

Dans le cas où l’entreprise est non redevable de la TVA, elle doit souscrire à cette annexe jusqu’au 25 avril 2022 auprès du service des impôts.

Enfin, si l’entreprise relève du régime simplifié de TVA, la déclaration doit être souscrite au plus tard le 3 mai 2022 lorsque son exercice coïncide avec l’année civile.

Pour plus d’infos, rendez-vous sur economie.gouv.fr

D’autres pages peuvent vous intéresser :