Facturation électronique : quels délais respecter pour transmettre vos données à l’administration fiscale ?

1· Que prévoit la réforme de la facturation électronique ?

La réforme repose sur deux obligations distinctes :

- L’émission des factures électroniques entre professionnels (E-invoicing)

Les factures destinées à des clients professionnels devront être créées et transmises via un logiciel certifié ou une plateforme agréée par l’État.

- La transmission des données à l’administration fiscale (E-reporting)

Lorsque certaines factures ne transitent pas directement par la plateforme agréée, les entreprises devront transmettre à l’administration fiscale plusieurs informations relatives aux opérations réalisées et aux paiements encaissés.

Cette transmission pourra être effectuée automatiquement depuis un logiciel certifié, notamment en saisissant les informations ou en déposant une photo du justificatif ou de la facture reçue par email.

Transmission des données de facturation

Les informations suivantes devront être transmises :

- montant de l’opération,

- montant de TVA,

- date de la facture,

- numéro de facture, etc.

Transmission des données de paiement

Les entreprises devront également communiquer la date d’encaissement des factures, soit en la renseignant dans leur logiciel, soit via un rapprochement bancaire lorsque la banque est connectée à l’outil de gestion.

2· Quels sont les délais de transmission à respecter ?

Au-delà de ces flux d’informations via les plateformes agrées, la nouveauté se joue également sur les délais de transmission. La fréquence dépendra de votre régime de TVA :

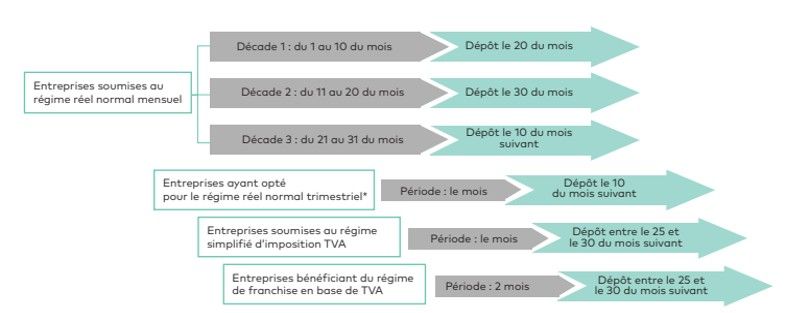

- Pour les données de facturation (montant, tva, date, numéro facture…)

En dehors de celles reçues directement dans votre logiciel.

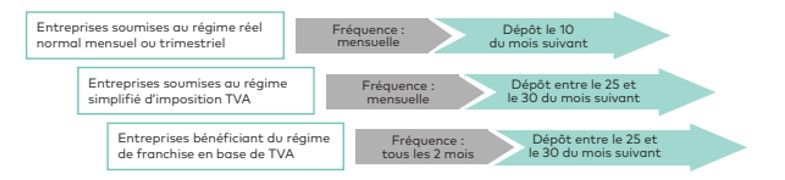

- Pour les dates d’encaissement

Pour toutes factures et justificatifs reçus directement dans votre logiciel ou ceux reçus par emails ou en main propre ressaisis dans votre logiciel.

Pour rappel, les régimes de TVA actuel sont :

Régime réel normal mensuel ou trimestriel

L’entreprise déclare sa TVA chaque mois ou chaque trimestre.

Régime simplifié

L’entreprise réalise une déclaration annuelle de TVA avec deux acomptes semestriels.

Régime de franchise en base de TVA

L’entreprise est exonérée de déclaration et de paiement de TVA sur ses ventes ou prestations.

Quelques exemples pratiques :

- Régime réel normal mensuel

Tous les justificatifs et factures non transmis automatiquement devront être enregistrés ou photographiés dans le logiciel certifié avant le 20 septembre 2026 si le justificatif est daté entre le 1er et le 10 septembre 2026.

- Régime réel normal trimestriel

Les justificatifs datés entre le 1er et le 30 septembre 2026 devront être transmis avant le 10 octobre 2026.

- Régime simplifié

Les justificatifs datés entre le 1er et le 30 septembre 2026 devront être transmis entre le 25 et le 30 octobre 2026.

- Régime de franchise

Les justificatifs datés entre le 1er et le 30 septembre 2026 devront être transmis entre le 25 et le 30 novembre 2026.

3· Quelles sanctions en cas de non-respect des délais ?

Le non-respect des obligations de transmission des données de facturation ou de paiement pourra entraîner une amende de 500 € par transmission manquante.

Le montant total des pénalités est plafonné à 15 000 € par année civile.

ASARTIS vous accompagne face à ces nouvelles obligations.

La facturation électronique représente une nouvelle obligation légale, mais également une opportunité de simplifier et sécuriser les échanges comptables.

ASARTIS vous accompagne pour anticiper ces évolutions et mettre en place des outils adaptés afin d’aborder cette réforme sereinement.