Par notre Expert-Comptable Asartis

De plus en plus d’orthophonistes s’interrogent sur l’intérêt d’exercer leur activité au sein d’une société dans la perspective d’économiser des impôts ou des charges sociales. Si l’idée est séduisante sur le papier, elle l’est beaucoup moins en pratique. Faisons le point sur les avantages et les inconvénients de l’exercice en société.

Pourquoi exercer en société ?

Plusieurs arguments plaident pour l’exercice de son activité professionnelle en société :

• Le patrimoine professionnel est séparé du patrimoine privé, ce qui permet normalement de limiter la responsabilité du professionnel au montant de ses apports (s’il n’a pas cautionné des dettes de la société à titre personnel).

• La société peut opter à l’impôt sur les sociétés, ce qui permet de ne soumettre à l’impôt sur le revenu et aux charges sociales qu’uniquement les sommes réellement prélevées de la société sous forme de salaire ou de dividendes et non pas l’intégralité du bénéfice, qu’il ait été ou non prélevé.

• La société permet d’exercer à plusieurs, ce qui n’est pas possible sous forme individuelle.

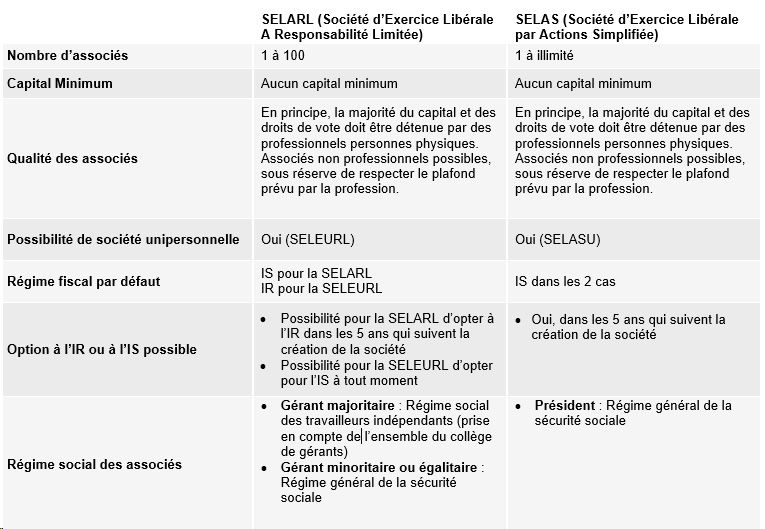

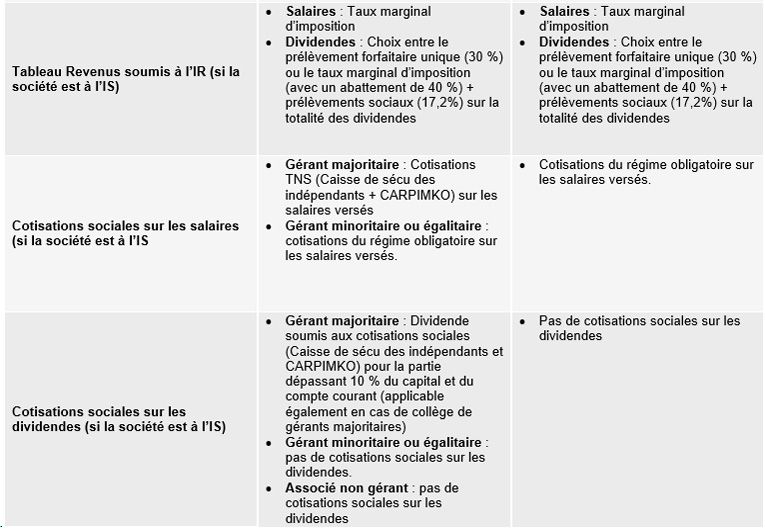

Quelle forme de société choisir ?

2 types de société sont possibles pour les orthophonistes : la SELARL et la SELAS. Ces 2 formes de sociétés d’exercice libérale fonctionnent selon le même principe que les SARL et les SAS. Voici un tableau récapitulatif de leurs principales caractéristiques :

Quel est le coût d’un passage en société ?

L’exercice en société n’est pas gratuit. Plusieurs natures de coûts sont à prévoir en fonction de la situation du praticien :

- Il faut d’abord constituer la société, rédiger les statuts, inscrire la société au RCS et faire les publications dans un journal d’annonces légales. On peut prévoir un budget d’environ 1 000 € à 1 500 € HT si l’on fait appel à un avocat ou un notaire.

Attention : Il est déconseillé d’écrire soi-même les statuts d’une société sur la base de modèles trouvés sur internet ou ailleurs, surtout si la société comporte plusieurs associés. Les relations entre chaque associé, les droits de chacun et l’étendue des pouvoirs de la gérance nécessitent un accompagnement personnalisé pour défendre au mieux les intérêts de chacun, y compris en cas de société unipersonnelle.

Etude comparative des 3 régimes

Nous avons fait une étude comparative des 3 régimes dans 2 situations :

- Un prélèvement de 40 000 € net annuel sous forme de salaire (35 000 €) et de dividende (5 000 €) pour un résultat avant impôt de 45 000 €

- Le même prélèvement de 40 000 € pour un résultat avant impôt de

60 000 €

Pour chaque situation, nous avons étudié le cas d’un célibataire et d’un couple marié avec 2 enfants (avec 18 000 € de revenus nets imposables pour le conjoint).

Les études montrent que l’exercice en SELARL permet une économie d’impôt et de charges sociales significative qu’à partir du moment où l’on a un écart conséquent (au moins 15 000€) entre le résultat de l’exercice et les prélèvements effectués (sous forme de salaire ou de dividendes. L’exercice en SELAS, quant à lui, est quant à lui intéressant pour pouvoir bénéficier du régime général en matière de protection sociale (qui offre de meilleures garanties que le régime TNS).

En conclusion, il n’y a pas d’intérêt sur le plan économique à exercer en société si l’écart entre le BNC et les prélèvements n’est pas suffisamment important (au moins 15 000 €).

D’autres pages peuvent vous intéresser :