Le mode de détention du local professionnel

Tout d’abord, intéressons-nous au mode de détention du local professionnel, car il va avoir des conséquences importantes sur le traitement comptable et fiscal des travaux effectués.

Le local professionnel peut être détenu selon 3 méthodes distinctes :

- Le local est détenu par le professionnel lui-même, personne physique. Il a le choix, dans ce cas, d’inscrire l’immeuble à l’actif du bilan et de l’amortir ou de le conserver dans son patrimoine personnel.

- Le local est détenu par une société civile immobilière, dont le professionnel est associé.

- Le local est détenu par un tiers extérieur (individuel ou société).

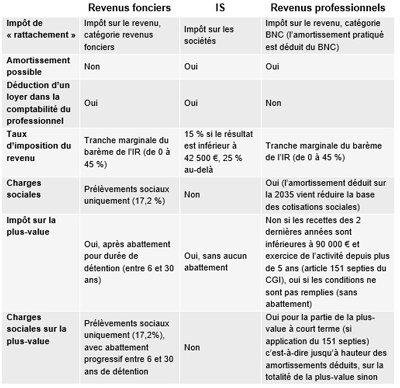

Sur le plan fiscal, les revenus immobiliers peuvent relever de 3 catégories différentes, selon le mode de détention :

- Les revenus fonciers : Cette catégorie s’applique lorsque l’immeuble est détenu à titre personnel, ou par une société n’ayant pas opté pour l’impôt sur les sociétés.

- L’impôt sur les sociétés : Cette catégorie s’applique aux sociétés qui ont fait l’option d’assujettir la société à l’IS soit au moment de la création, soit en cours de vie de la société.

- Les revenus professionnels : Cette catégorie s’applique lorsque le professionnel a fait le choix d’inscrire le local à l’actif de son entreprise.

Le tableau suivant présente les principales caractéristiques de chaque régime fiscal.

La possibilité d’amortir le bien va permettre de réduire chaque année sa valeur comptable et de diminuer le revenu dégagé de la location. En contrepartie, la plus-value dégagée au moment de la revente va être d’autant plus importante (pour rappel, la plus-value correspond à la différence entre le prix de vente du local et sa valeur nette comptable, c’est-à-dire la valeur d’achat diminuée des amortissements pratiqués).

Comme nous le disions dans notre article de décembre dernier, sur l’exonération des plus-values pour les petites entreprises, nous déconseillons très fortement l’utilisation de la méthode des revenus professionnels, c’est-à-dire l’inscription du local à l’actif et son amortissement. Les charges sociales dues au moment de la revente ou de la cessation d’activité peuvent s’avérer extrêmement lourdes de conséquences. Nous préférons grandement, que l’immeuble soit géré en dehors du patrimoine professionnel et qu’un loyer soit déduit dans la 2035. Cependant, nous ne pouvions pas passer à côté de cette méthode qui est pratiquée encore aujourd’hui par de nombreux professionnels libéraux suite à des choix effectués par le passé.

Les différentes natures de travaux

Les travaux réalisés dans un local professionnel peuvent être répartis en 4 grandes catégories, en fonction de leur nature et de leur importance. Nous les classerons du plus important au moins important.

- Les travaux de construction ou d’agrandissement : Il s’agit des travaux les plus lourds, puisqu’ils touchent à la structure même du local. Ces travaux sont à comptabiliser en immobilisations et peuvent être amortis, si le mode de détention le permet.

- Les travaux d’amélioration : Ce sont les travaux de remplacement des composants existants (portes extérieures, fenêtres, ravalement, charpente, couverture, isolation, chauffage…) dans le but de prolonger leur qualité, ou leur durée de vie mais sans agrandir la surface du local. On y regroupe notamment tous les travaux « qualitatifs » qui améliore la qualité du local. Il peut par exemple s’agir du remplacement d’une chaudière à gaz ou fioul par une pompe à chaleur, l’installation de nouvelles fenêtres en double vitrage, de travaux d’isolation de l’immeuble par l’extérieur… La volonté d’amélioration par rapport à l’existant est prépondérante. Pour un local à usage professionnel, les travaux d’amélioration ne peuvent pas être comptabilisés en charges, et sont obligatoirement incorporées dans les immobilisations et amortissables, si le mode de détention du local le permet. Seuls sont déductibles en charges, les travaux relatifs à l’accès aux personnes à mobilité réduite et au désamiantage. Il s’agit d’une différence majeure avec les locaux à usage d’habitation, pour lesquels ces travaux sont déductibles et peuvent générer un déficit foncier reportable pendant 10 ans.

- Les travaux d’aménagements : Il s’agit des travaux nécessaires à l’exercice de l’activité professionnelle et réalisés à l’intérieur même du local (pose de cloisons, aménagement d’une cuisine, remplacement des portes intérieures, remplacement des sols, …). Ces travaux ne constituent pas de l’amélioration (bien que la frontière soit ténue) dans la mesure où ils ne prolongent pas la durée de vie, ni la qualité substantielle du local. Ils permettent uniquement au professionnel de pouvoir exercer son activité dans de bonnes conditions. Nous reviendrons plus tard sur cette catégorie de travaux, car leur prise en charge pose de nombreuses questions.

- Les travaux d’entretien courant : Ce sont les petits travaux du quotidien, qui permettent d’exploiter le local dans des conditions normales. Il peut s’agir par exemple de petits travaux électriques, du ramonage de la chaudière ou de la cheminée, du ménage, … Lorsqu’ils sont inférieurs à 500 € HT, ces travaux sont comptabilisés en charge et déduits directement sur la 2035. Pour les travaux plus importants (peinture notamment), une comptabilisation en immobilisation et un amortissement s’il est permis est nécessaire.

Qui prend à sa charge les travaux ?

C’est LA vraie question, celle qui nécessite toutes les crispations et débats entre propriétaires et locataires. Tout d’abord, rappelons un point essentiel : à partir du moment où il y a versement d’un loyer, la location d’un local à usage professionnel doit faire l’objet d’un bail écrit entre le propriétaire et le locataire, même s’il s’agit de la même personne. L’intervention d’un professionnel du droit pour la rédaction du bail n’est pas obligatoire, mais fortement conseillée en cas de situation complexe (notamment lorsque des travaux d’aménagement sont à prévoir).

Le bail va, entre autres, définir les travaux qui seront à la charge du propriétaire et du locataire. Il peut notamment prévoir que les travaux d’aménagement du local seront à la charge du locataire et, qu’en fin de bail, ces travaux reviendront au propriétaire sans que le locataire ne soit indemnisé. Cette clause particulière s’explique par le fait que les travaux d’aménagement, comme nous l’avons vu plus haut, ne peuvent pas être comptabilisés en charges et doivent être immobilisés puis amortis si le mode de détention le permet. Or, lorsque les locaux sont détenus par une personne physique (souvent le professionnel lui-même) ou une SCI n’ayant pas opté pour l’IS, les amortissements ne sont pas autorisés. Dans ce cas, les travaux ne peuvent faire l’objet d’aucune déduction fiscale. La prise en charge de ces travaux par le locataire, qui va pouvoir les immobiliser et les amortir, est donc une solution efficace pour contourner le problème. Par ailleurs, dans la mesure où ces aménagements perdent toute leur valeur au moment de la revente (ils reviennent le plus souvent au propriétaire sans indemnité), il n’y a pas de problème de moins-value à soumettre aux charges sociales.

Nous attirons votre vigilance sur le fait que cette clause particulière ne peut concerner que les travaux d’aménagement et l’entretien courant des locaux. En aucune manière les travaux de construction, d’agrandissement ou d’amélioration ne peuvent être mis à la charge du locataire. Or, la frontière entre travaux d’amélioration et d’aménagement peut être mince et porter à interprétation. Pour lever la majeure partie des ambiguïtés, nous vous conseillons d’être particulièrement pointilleux sur la rédaction des factures par les artisans. Les mentions « remplacement à l’identique » ou « entretien courant » seront de nature à rassurer l’administration fiscale en cas de contrôle. Néanmoins, si le doute subsiste, votre comptable est à votre disposition pour vous aider à déterminer la nature des travaux. Enfin, en dernier ressort, vous avez la possibilité d’interroger l’administration par un rescrit fiscal.

Lorsque les travaux d’amélioration et d’aménagement sont importants, la détention du local par une SCI à l’IS permet également de contourner l’obstacle de la déduction des travaux, dans la mesure où ceux-ci peuvent être intégralement amortis. Il est d’ailleurs possible de changer le régime fiscal d’une SCI en cours de vie, par une option à formuler auprès de l’administration fiscale dans les 3 premiers mois de l’exercice. Nos spécialistes en Fiscalité et Gestion Patrimoniale sont à votre disposition pour vous aider à analyser les avantages du changement de régime fiscal et effectuer avec vous les formalités.

Le conseil Asartis

Contrairement aux locaux à usage d’habitation, la déductibilité des travaux dans un local professionnel n’est pas systématique et obéit à des règles spécifiques. Le bail est une pièce juridique indispensable à ne pas négliger, qui va permettre de mettre à la charge du locataire les travaux d’aménagement.

Les équipes Asartis sont à votre disposition pour vous accompagner dans le montage de votre projet immobilier, en toute sécurité et transparence !

D’autres pages peuvent vous intéresser :