Dans cet article, retrouvez des précisions concernant :

1- Les nouveaux seuils et ajustements posés par la LFSS 2026

- Revalorisation du SMIC

- Revalorisation du Minimum Garanti (MG)

- Plafond de sécurité sociale pour 2026

- Frais professionnels pour 2026

- Plafond 2026 de la gratification de stage exonérée de charges sociales

2 – Les principales mesures introduites par la LFSS 2026

- Introduction du congé supplémentaire de naissance indemnisé

- Rehaussement de la Contribution Sociale Spécifique en cas de rupture conventionnelle

- Augmentation de la cotisation patronale d’assurance vieillesse déplafonnée

- Limitation de la durée de versement des IJ pour accident de travail ou maladie professionnelle

- Introduction de la Réduction Générale Dégressive Unique

- Suspension de la réforme des retraites jusqu’en 2028

- Refonte intégrale du cumul emploi retraite à compter de 2027

- Revue à la baisse de l’exonération ACRE dès 2026

- Alourdissement de la majoration appliquée sur redressement pour travail dissimulé

- Introduction d’une visite médicale pré-reprise à l’initiative du médecin-conseil pour les arrêts de travail de plus de 30 jours

1. Nouveaux seuils et ajustements

- Revalorisation du SMIC au 1er janvier 2026

Le SMIC est porté à 12,02 € brut par heure, soit un salaire brut mensuel pour 35 heures de 1 823,07 €.

- Revalorisation du Minimum Garanti (MG) au 1er janvier 2026

Le MG est porté à 4,25 € par repas. Pour rappel, l’avantage en nature repas dans les HCR (Hôtels, Cafés, Restaurants) est évalué à 1 MG par repas.

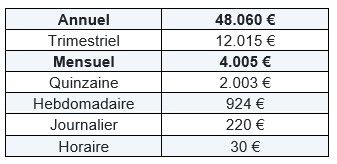

- Plafond de sécurité sociale pour 2026

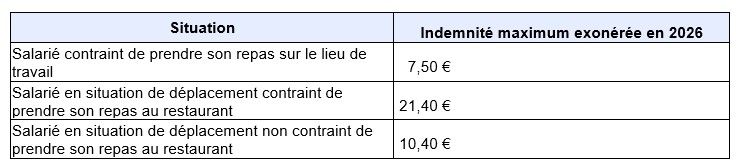

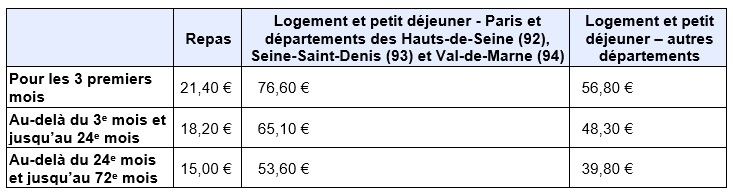

- Frais professionnels pour 2026

Indemnité forfaitaire de frais de repas

Indemnités forfaitaires de déplacements en métropole

- Plafond 2026 de la gratification exonérée de charges sociales pour les stagiaires

La gratification versée aux stagiaires par un employeur dont le montant ne dépasse pas 4,5€ par heure de stage (soit 15% du plafond de la sécurité sociale) est exonérée de charges sociales. Si la gratification versée excède le plafond, la partie excédentaire est soumise à cotisations et contributions sociales dans les conditions de droit commun.

2. Principales mesures introduites par la Loi sur le Financement de la Sécurité sociale[1]

- Congé supplémentaire de naissance indemnisé (modalités restant à définir par décret)

Chacun des parents pourra bénéficier d’un congé supplémentaire de naissance sous réserve qu’il ait épuisé son droit à congé maternité, paternité et accueil du jeune enfant ou d’adoption. Cette condition d’épuisement de ces droits ne s’applique pas lorsque le salarié n’a pu bénéficier d’indemnités journalières au titre de ces congés.

La durée du congé est d’un ou deux mois. Restent à définir par décret :

- Les modalités précises permettant aux travailleurs indépendants de bénéficier de ce congé supplémentaire de naissance pour la même durée que les salariés

- Le délai que le salarié devra respecter pour faire la demande préalable de congé à son employeur

- Les modalités de fractionnement du congé en deux périodes d’un mois

- Les conditions d’indemnisation du congé par la sécurité sociale, sachant que pour les droits liés à l’ancienneté, ce congé est assimilé à un temps de travail effectif tandis qu’il ne l’est pas pour le calcul des congés payés

- Les travailleurs indépendants peuvent également bénéficier de ce congé supplémentaire de naissance pour la même durée que les salariés. Les modalités précises sont également à définir par décret.

- Rehaussement de la contribution sociale spécifique due par l’employeur sur l’indemnité de rupture conventionnelle : fixée à 40% au lieu de 30%.

- Augmentation de la cotisation patronale d’assurance vieillesse déplafonnée, portée à 2,11% au lieu de 2,02%.

- Limitation de la durée de versement des indemnités journalières pour accident de travail ou maladie professionnelle.

La durée maximale d’indemnisation en IJ serait de 4 ans (à définir par décret). Au terme de cette durée, le salarié sera considéré en incapacité permanente et bénéficiera d’une rente si son taux d’incapacité professionnelle est d’au moins de 10% ou d’un capital s’il est inférieur à 10%.

- Introduction de la Réduction Générale Dégressive Unique.

À compter du 1er janvier 2026, la réduction générale de cotisations et la réduction du taux des cotisations sociales maladie et famille fusionnent au sein d’une nouvelle réduction générale dégressive unique de cotisations patronales (RGDU). Ce nouveau dispositif s’applique aux rémunérations inférieures à 3 SMIC et non plus à moins d’1,6 fois le SMIC. Sa formule de calcul a été revue.

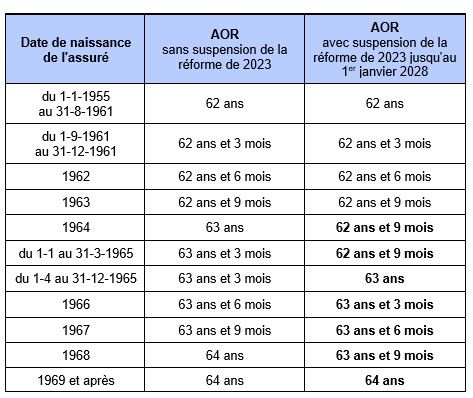

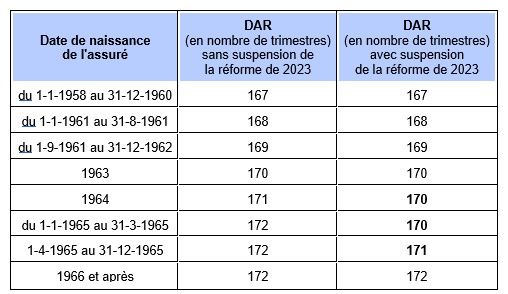

- Mise en pause de la réforme des retraites jusqu’en 2028

Suspension de l’augmentation de l’âge d’ouverture des droits à retraite (AOR)

Suspension de l’augmentation de la durée d’assurance requise pour bénéficier du taux plein (DAR)

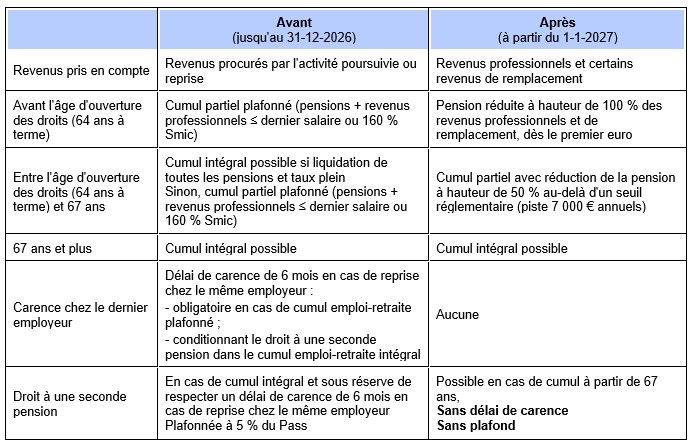

Refonte intégrale du cumul emploi retraite à compter du 1er janvier 2027

Cette refonte vise à limiter le recours au cumul emploi-retraite en fonction de l’âge de l’assuré.Le dispositif s’appliquera aux assurés du régime général dont la 1ère pension de retraite de base prendra effet à compter du 1er janvier 2027. La réforme s’appliquera également aux travailleurs indépendants, professionnels libéraux et avocats et aux non-salariés agricoles avec des adaptations.

Le tableau ci-dessous résume les grandes évolutions du dispositif de cumul emploi-retraite avant et après l’entrée en vigueur des dispositions posées par la Loi de Financement de la sécurité sociale pour 2026 :

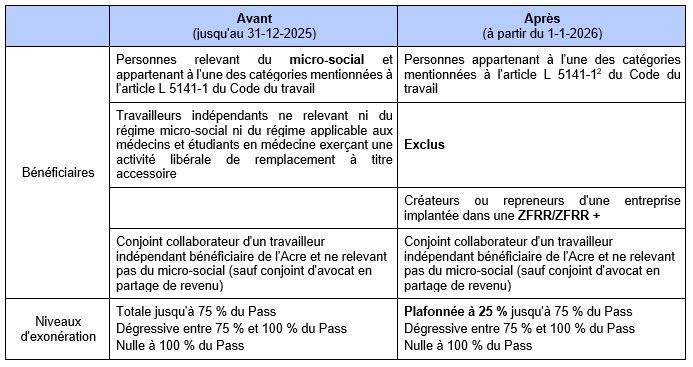

- Revue à la baisse de l’exonération ACRE à compter du 1er janvier 2026

L’exonération de cotisations sociales accordée aux créateurs et repreneurs d’entreprise est réduite dans son champ d’application et dans son amplitude.

Nota : Le nouveau régime ne s’applique pas aux exploitants agricoles dont le régime actuel de l’ACRE est pérennisé.

Le tableau qui suit compare les régimes d’exonération ACRE applicables aux cotisations et contributions dues au titre des périodes d’activités courant jusqu’au 31 décembre 2025, et ceux en vigueur à partir du 1er janvier 2026.

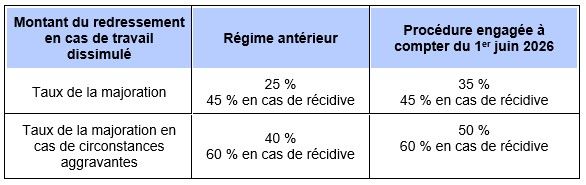

- Travail dissimulé : alourdissement de la majoration appliquées en cas de redressement, à compter du 1er juin 2026

- Arrêt de travail supérieur à 30 jours : introduction d’une visite médicale pré-reprise à l’initiative du médecin conseil

Le médecin conseil peut demander une visite médicale de pré-reprise au médecin du travail pour les arrêts de travail de plus 30 jours.

[1] Référence JO en date du 31/12/2025

[2] Catégories de bénéficiaires mentionnées à l’article L 5141-1 du Code du travail

• les demandeurs d’emploi, indemnisés ou non, mais inscrits à France travail 6 mois au cours des 18 derniers mois,

• les bénéficiaires de l’allocation de solidarité spécifique (ASS), du revenu de solidarité active (RSA), de la prestation partagée d’éducation de l’enfant (PreParE) ou du complément de libre choix d’activité (CLCA),

• les personnes ayant conclu, sous condition, un contrat d’appui au projet d’entreprise (Cape),

• les jeunes âgés de 18 à moins de 26 ans et les personnes handicapées de moins de 30 ans ou ne remplissant pas la durée d’activité antérieure pour ouvrir des droits à l’assurance chômage,

• les salariés ou licenciés d’une entreprise en procédure de sauvegarde, de redressement ou de liquidation judiciaires reprenant tout ou partie d’une entreprise,

• et les personnes physiques créant ou reprenant une entreprise située dans un quartier prioritaire de la politique de la ville (QPV) ;

Pour plus de renseignements,

contactez Marie GIRAUD, Juriste Droit Social

au 02 41 05 30 90 · servicedroitdutravail@asartis.com