Depuis début 2025 plusieurs changements ont été opérés concernant les locations meublées :

- la fiscalité : lire l’article

- les charges sociales : lire l’article

- L’imposition des plus-values : lire l’article

Pour rappel, si vous souhaitez comprendre la distinction entre une location nue et meublée : lire l’article

Focus sur le champ d’application de la double imposition CFE et taxe d’habitation.

Le cumul de la taxe d’habitation et de la CFE

Suis-je redevable de la taxe d’habitation ?

Si la taxe d’habitation sur les résidences principales a été supprimée en 2023, elle reste maintenue pour les résidences secondaires, et ce, même si elles sont louées pour une courte durée.

Sont concernés les biens :

- Dont le propriétaire conserve la jouissance. Cette condition est remplie dès lors que le bien est mis en location au cours de l’année, pour de courtes durées, pendant lesquelles le propriétaire peut accepter ou refuser librement la location.

- Considérés comme locations saisonnières de tourisme (airbnb)

Quelle est la base de calcul de la CFE (Cotisation Foncière des Entreprises) ?

Pour rappel, la location meublée étant désignée par nature comme une activité professionnelle (immatriculée), elle est redevable de la CFE.

Application :

- Si vous avez plusieurs locations permanentes, la CFE s’applique sur celle avec les loyers les + élevés.

- Si vous avez plusieurs locations saisonnières, la CFE s’applique sur chaque bien.

- Si vous avez une ou plusieurs locations saisonnières et 1 ou plusieurs locations permanentes, la CFE s’applique sur chaque bien.

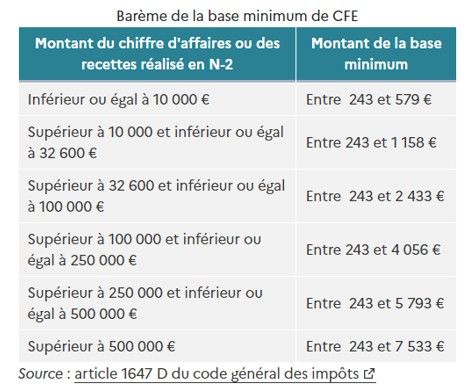

Cet impôt local varie selon la localisation du ou des biens, et le montant des recettes réalisées. Il est par conséquent difficile de l’estimer précisément. Voici quelques hypothèses pour estimer le montant minimal de la CFE applicable :

Exonérations au cumul CFE/taxe habitation

Veuillez-noter que vous pouvez être éligible à une exonération de CFE, si :

- Le(s) bien(s) loués sont situé(s) en zones France Ruralités Revitalisation (FRR)

- Sur décision des collectivités locales

- Lorsque votre chiffre d’affaires liées à la location est inérieur 5.000 €

Préconisation : pour ne pas être redevable de la taxe d’habitation sur les résidences secondaires pour un bien loué en saisonnier, il faut conclure un mandat de gestion exclusif avec une agence immobilière. Car cela permet en effet d’attester de ne pas avoir la liberté d’utiliser sa résidence librement, qu’elle soit louée ou non.

Vous souhaitez être accompagné ou renseigné

contactez Fanny POHU, conseillère Fiscaliste

service Fiscalité & Gestion Patrimoine

au 02 41 05 30 70 · fiscalite@asartis.com