Depuis 25 ans (loi du 11 février 1994), les professionnels non-salariés bénéficient des « Contrats Madelin » pour améliorer leurs garanties en matière protection sociale. Tour d’horizon pour mieux comprendre le mécanisme de ces contrats particuliers.

Un contrat Madelin : c’est quoi ?

Un contrat Madelin est un contrat d’assurance volontaire à destination des travailleurs non-salariés et ne relevant pas du régime social agricole pour leur permettre d’améliorer leurs garanties contre les risques suivants :

- Santé (complémentaire santé pour le dirigeant, son conjoint et ses ayants droits)

- Retraite

- Prévoyance (incapacité temporaire ou définitive, invalidité)

- Décès (rente éducation, rente conjoint)

- Perte d’emploi

Le but de ces contrats est de mieux couvrir les travailleurs non-salariés (TNS) pour leur permettre d’être mieux protégés contre les risques de la vie. Ils compensent également le fait que les TNS sont moins bien couverts que les salariés contre ces risques par leur régime obligatoire (un TNS ne cotise pas au chômage et n’y a donc pas droit en cas de perte d’emploi. Il ne cotise pas non plus à une caisse de retraite complémentaire type ARCCO ou AGIRC).

Les cotisations versées sur ces contrats sont déductibles du revenu imposable sous certaines limites et conditions (voir plus bas).

Pour en savoir plus, rendez-vous sur previssima.fr

Un contrat Madelin : pour qui ?

- Les travailleurs non-salariés non agricoles, c’est-à-dire ceux dont l’activité relève des BIC ou des BNC (professionnels de santé notamment)

- Les conjoints collaborateurs des TNS

- Les dirigeants de sociétés soumises à l’IS (gérant majoritaire de SARL ou de SELARL notamment)

Un contrat Madelin : Quels avantages ?

- L’avantage est d’abord fiscal puisque les cotisations sont déductibles du revenu imposable (dans le respect des limites et des conditions)

- Il permet également de pallier les carences des régimes généraux en matière de protection sociale et de garantie contre les risques de la vie

- Il y a également possibilité de cumuler plusieurs contrats pour différents risques (là encore, dans les limites et conditions prévues par l’administration)

Attention : Les cotisations sont déductibles fiscalement (sous conditions) mais pas socialement. Cela signifie qu’elles sont réintégrées dans la base des cotisations sociales URSSAF et CARPIMKO.

Un contrat Madelin : Quelles conditions de déductibilité ?

- Tout d’abord, la déductibilité fiscale des cotisations versées sur un contrat Madelin est conditionnée au paiement des cotisations obligatoires (URSSAF et CARPIMKO). Un professionnel qui n’est pas à jour de ses cotisations sociales obligatoires ne peut pas bénéficier de la déduction des cotisations versées sur les contrats Madelin.

- Ensuite, la déduction des cotisations s’applique sur les règlements réellement effectués.

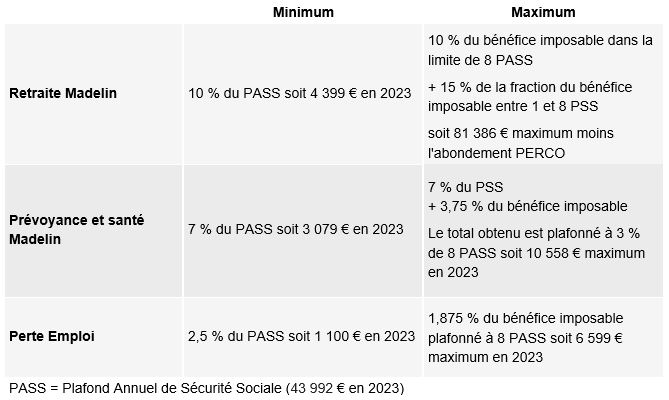

- Enfin, chaque nature de contrat bénéficie d’un plancher et d’un plafond de déduction spécifique :

🔎 Remarque : Chaque année, l’assureur adresse au titulaire du contrat une attestation de déductibilité pour chaque contrat. Cette attestation mentionne le montant des cotisations appelées sur le contrat au titre de l’année civile écoulée ainsi que le montant déductible (qui peut être différent). Cette attestation est à transmettre à votre comptable ou à votre AGA sans délais !

Un contrat Madelin : Quel type de versement et quelle fiscalité pour les prestations ?

Les prestations attachées à un contrat Madelin sont versées sous forme de remboursement des frais réels (complémentaire santé) ou sous forme de rente (autres contrats). Contrairement aux contrats d’assurance vie, il n’est pas possible aujourd’hui de bénéficier du versement des prestations sous forme de capital (un seul versement lors du déblocage du contrat).

Dans la mesure où les cotisations sont déductibles, les prestations versées au titre de ces contrats sont imposables (à l’exception des remboursements de frais sur les contrats santé).

Prenez contact avec votre assureur ou votre comptable pour en savoir plus !

Exemple de calcul des plafonnements Madelin

D’autres pages peuvent vous intéresser :