Depuis le 15 février 2025, la loi de finances a modifié le calcul de la plus-value immobilière sur les biens loués en meublé, en plus des changements apportés par la loi Le Meur sur la fiscalité des locations touristiques.

Nouveauté : les amortissements sont désormais pris en compte

Désormais, les amortissements pratiqués fiscalement viennent réduire le prix d’acquisition du bien au moment de la revente. Résultat : la plus-value imposable augmente.

1 – Qui est concerné ?

Tout particulier possédant un bien loué en meublé (tourisme ou non) avec une imposition au réel (comptabilité).

Les micro-BIC ne sont pas directement concernés, les amortissements étant intégrés dans le forfait de charges (30%, 50% ou 71%). Toutefois, une confirmation du Bulletin Officiel des Finances Publiques (BOFiP) est attendue sur ce point. Et ce si le bien :

- Est en location meublée au jour de la cession

- A été en location meublée à un moment donné

2 – Quels sont les exceptions ?

Les biens suivants ne sont pas concernés par cette réforme :

- Résidence de service (étudiante, senior)

- Résidence ou établissements accueillant des personnes en situation de handicap

- EHPAD

3 – Quel impact sur le calcul de la plus-value ?

Calcul précédent

Prix de cession – [Prix d’acquisition + travaux (réels ou 15% de forfait) + frais d’acquisition (réels ou forfait de 7.5%)]

Calcul actuel

Prix de cession – [Prix d’acquisition – amortissements déduits fiscalement + travaux (réels ou 15% de forfait) + frais d’acquisition (réels ou forfait de 7.5%)]

Une fois la plus-value calculée, s’applique les abattements pour durée de détention du bien immobilier au titre de l’imposition des plus-values immobilières. Avec une exonération totale d’impôt après la 22ème année et une exonération totale de prélèvements sociaux après la 30ème année.

Après abattement, la plus-value est soumise à l’IR (19%) et aux prélèvements sociaux (17.2%)

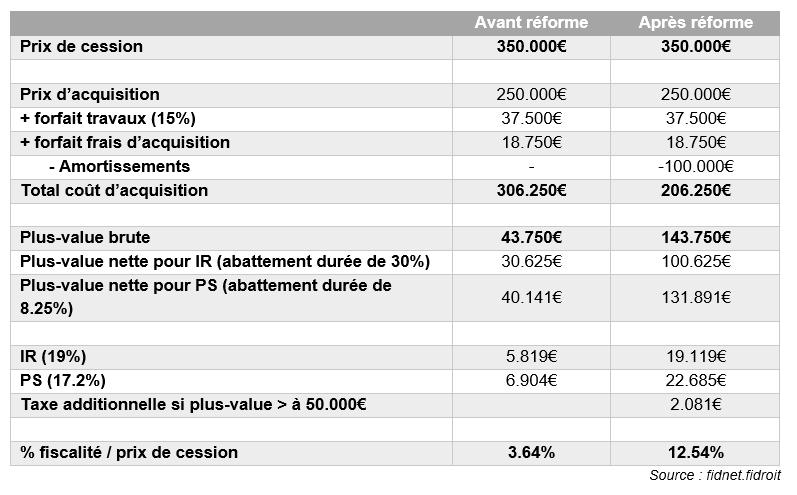

4 – Exemple concret

Revente d’un bien après 10 ans de mise en location meublée. Amortissement sur 20 ans, soit 10.000€ par an.

Conclusion : pour un même bien à compter de 2025, la plus-value génère 31.162 € d’impôt supplémentaire. Soit 12,54 % du prix de cession au lieu de 3,64%.

5 – Comment échapper à cette surtaxe ?

Vous pouvez échapper à cette plus-value dans les cas suivants :

- Vente en tant que résidence principale (sous conditions),

- Donation ou succession (transmission à titre gratuit),

- Détention du bien > 30 ans.

Vous vous posez des questions sur l’impact de cette réforme ? Envisagez une cession ?

Asartis vous accompagne pour analyser votre situation et optimiser votre stratégie fiscale.

Pour plus de renseignements,

contactez le Fanny POHU, conseillère Fiscaliste

service Fiscalité & Gestion Patrimoine

au 02 41 05 30 70 · fiscalite@asartis.com